節約は心の安定 こだわりすぎるとストレス 健康が最大の節約

年金生活の重要なテーマの一つ、避けて通れない道が節約。収入を確保することと共に大切な事です。ただし、健康が最大の節約であることを忘れないで、ストレスになって心が病まないように進めることにしました。まずは、生活に必要な衣・食・住のカテゴリー別に自分の現状を見直すことからです。

節約に関する基本事項を整理してみる

前回は節約の大前提として、整理・整頓・収納を行いました。気持ちも物もすっきりしたところで、具体的に節約について考えてみたいと思います。

私は仕事が営業とマーケティング、予算管理もしていました。節約とは少し違いますが売上増と共に経費節減は常に重要なテーマ。固定経費と流動原価の把握と改善、人事教育などで行ってきた考え方は節約術にも通じるところがあるような気がします。

支出を減らすだけが節約ではありません。節約に関する情報はあふれていますが、人によって環境も価値観も違うのでやり方は様々、答えは一つではないはずです。まずは節約についての心構えを考えてみたいと思います。

なぜ節約するのか?節約で何をしたいのか?

当然のことながら定年後は給与がなくなり年金生活、収入は減少することになります。一方で生活が今までと変わらなければ支出も変わりませんので、収支は赤字となってしまいますね。

更に加齢とともに医療費や介護費などは増加することになりますし、時間が出来れば今まで出来なかった旅行や趣味にもお金を使いたくなります。

退職金を含めて貯蓄があっても、この先何年生きるか分からないわけで、長期間生活を続けるためには計画的な資金管理が必要となります。

節約とケチは違います。厳しいルールを策定して夫婦関係や友人関係がギスギスしてしまったり、健康を害するようなことがあっては本末転倒。自分の成長を止めるようなことは節約ではありませんから注意しましょう。

収支バランスが変化する退職後は節約が必須です。この先まだまだ長そうです、節約により安心・安定のシニアライフが担保できるようにしましょう。

下記3点を踏まえた計画的な資金管理に努めることが必要です

・収入は減少することを受け入れる(事前に年金受給額等は知っておく)

・支出内容の変化と増減を把握する(支出の目的を明確にする)

・老後生活の長期化を考える(健康寿命とその後も意識する)

では、何から手を付ければいいのでしょうか?まずは基本となる現状把握。目安としてですが、世の中の節約術の把握と平均値と比べた家計状況の把握、これは家計簿の収支内容の検証と評価ということになります。が、今まで気にしていなかった私にとっては未知の世界、妻とのミーティングが必要となります。

カテゴリー分けをして、何にどれくらいの費用が掛かっているか?それは多いか少ないか?必要か不要か?減らせるか減らせないか?前回行った物理的な整理・整頓・収納のノウハウが活かせそうですね。

カテゴリー別に家計費をチェック

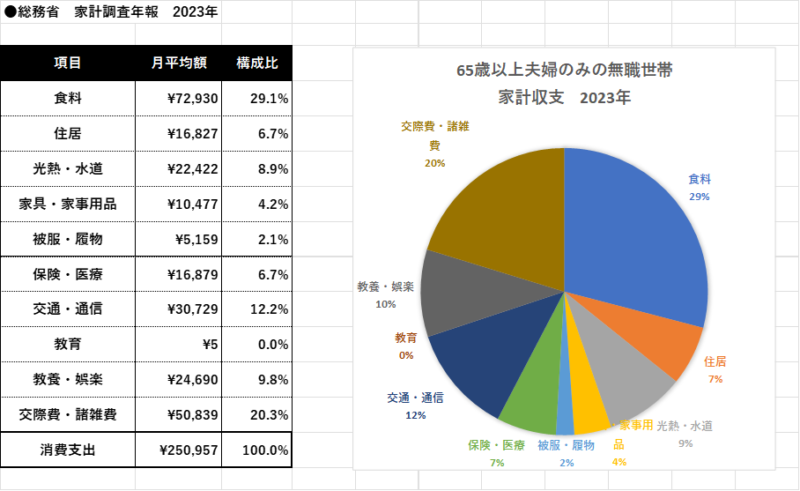

カテゴリー分けは世間でいわれている一般的な分け方で項目ごとの内容を再確認して認識を深めることにしました。数字については、総務省の家計調査年報を参考にし、合わせて、我が家の現状と見直しも検討してみます。この数字を見る限り年金収入だけで支出を賄うことはかなり難しそうです。

※上記消費支出の他に直接税が13.090円、社会保険料が18.435円とありますので支出総額は厳しい数字です。

住居費・・・基本となる住居費は持ち家か賃貸かで家計への割合は変動

住居費は持ち家か賃貸か、持ち家の場合ローン残の有無、その他修繕費やマンションの場合は管理費を考えなくてはいけません。持ち家の場合はローンの状況により借り換えの検討やメンテナンス費用の確認が必要です。

居住スペースを再検討して売却や引っ越しを考えてみることも節約には有効です。賃貸の場合も同様にスペースの再検討により家賃を再考、URなどへの引っ越しも考えてみることがチェックポイントとなります。

➡持ち家でローンがまだ残っていますが、残りの返済年数は少ないです。借り換えしても手数料等を考えると大きな節約にはならないので現状維持。

ただ、二人住まいには広すぎるので将来的には売却も考えて、買い物や通院に便利な立地のURへの引っ越しも検討。問題は住み慣れた土地やご近所さんと離れて新天地でやっていくパワーが残っているかです。

食費・・・生命活動の基本であり健康維持や生活の質向上に欠かせない項目

節約のみに走ることなく健康維持のためのバランスの取れた食事、精神的な健康のためにも美味しい食事や環境、外食も含めた広い視点を持つことが大切。

節約術として、自炊を基本として食品ロスがない程度のまとめ買い、旬の安い食材を使う、冷凍など保存方法を工夫などがあげられます。精神衛生上、外食を楽しむことも必要ですがTPOを考え節約に努めることが必要です。

➡私も家事に参加、料理や洗い物もするようにして自炊率を高めるようにしています。スーパーが徒歩2分の立地なので食材等の買い出しはこまめに行い、買いすぎによる廃棄というフードロスがない工夫をすると共に、夕方のお値引き品の有効活用を心掛けています。

月に2回は夫婦で街道歩きをして健康維持とストレス解消に努めており、精神衛生上この日は外食許可日にしています。(アルコール付き!)。最も、歳と共に食べられるボリュームは減っていますし、以前より外食の回数は少なくなりましたので支出は減っています。

光熱費・・・快適で健康的な生活を送るために欠かせない要素

冷暖房、照明、給湯など生活に必要な機能で一年を通して快適な生活を送るために不可欠なのが光熱費。健康維持のためには適切な室温や湿度の管理が重要、また、洗濯、調理、掃除など、家事の負担を軽減する上でも必要なのが光熱費です。

節約については、こまめな節電・節水、省エネ家電の活用など、日々の生活の中で無駄なエネルギー消費の削減、電力会社やガス会社のプランを見直し、より効率的なプランを選択することも有効です。長期的な視点では、住宅の断熱性能向上、太陽光発電システムの導入なども考えられます。

➡クーラーが古くなっているので省エネ型のクーラー、設置サイズの見直しを検討してみたいと思います。お風呂は水道代、ガス代がバカになりませんが(浴槽にお湯を溜めると水道料金1回約50円、ガス代約60円)健康維持を天秤にかけて健康優先で行きたいと思います。

入浴に関しては昔からの習慣で入浴剤で香りを楽しむことが趣味でもあるので、プチ贅沢として許してもらっています。

シャワーの方が費用は安いので夏場はシャワー、シャワーヘッドは節水型を使っています。電力・ガス会社の見直しは前から取り組んでおり1社にまとめています。南向きの屋根がありますので太陽光発電も検討したことはありますが、初期費用との兼ね合いで未だ検討中。

通信費・・・情報収集やコミュニケーション手段として生活の必需品

ニュースや天気予報をはじめとする情報収集や知識の獲得、家族や知人との連絡などスマホやネットなどは現代社会には必要不可欠な要素となりました。それだけに家計への影響も大きくなり管理見直しが必要となっています。

自分に合ったプランの見直しや格安SIM、不要サービスの解約、Wi-Fiの活用などセキュリティー対策を含めて賢く利用することが必要です。

➡格安SIMスマホへの乗り換えはしていませんが、既存契約内容を見直しデータ通信料が月次1G未満の最安のプランにしました。外出時は重いデータ利用(動画等)などは使わないようにしています。

家ではNETのWi-Fiを使っているので動画等はサクサク見放題で特に不自由は感じていません。ネットのプロバイダはケーブルテレビとセットなので見直し項目はケーブルテレビのメニューを減らし契約料金を下げることを検討しています。

保険料・・・万が一の時に備えて経済的安定を担保する重要な役割

経済的安定を確保するために必要な保険は家族の生活保障という観点からも必要とされていますね。病気やケガ、死亡や災害などリスクに備えるために必要な保険、精神的な安心感も得られるので多くの方が利用されています。

契約内容によっては家計に占める割合も大きく内容を精査することが必要です。ライフスタイルにあった補償内容を考えて調整していきましょう。保険の種類(生命保険、医療保険、火災保険、自動車保険・・)やプランだけでなく、保険会社の比較検討も必要です。

➡自宅購入時に団体信用保険に入るので、この時点で生命保険は解約。がんや成人病の医療保険のみ加入しています。

損得勘定ではなくリスクに備えるため、と割り切り保険を継続していますが契約更新時には補償内容の見直しを実施。病気やケガのリスクを減らすためにも健康管理に気を遣うことが節約につながりますね。

娯楽交際費・・・生活に潤いと活力を与え精神的な健康を維持

生活の質向上に欠かせないストレス解消とリフレッシュ、友人や家族との交流は社会とのつながりを維持して孤独感解消、精神的安定が得られます。また、趣味や習い事は自己成長を感じられることで人生を豊かにしてくれます。使いかたによっては家計を圧迫する要因にもなりかねないので、賢い節約方法を身につけましょう。

まず、成り行きではなく予算を決めること、優先順位をつけることをお勧めします。公園の散歩や公共の施設を利用するなど低コストの娯楽も考えることも大切。趣味については自宅でできることは比較的費用は安く済みます。現役引退後は交際範囲を再考しましょう、断る勇気も必要です。

➡ゴルフや釣り、居酒屋巡りや食べ歩きは卒業して現在はお金があまりかからない趣味に絞っています。近場の旧街道歩きやポタリング、読書(ネットで古本を購入平均単価は@100前後)、ガーデニングなど健康維持や認知症予防にもつながる趣味を楽しんでいます。

以前のように、誘われるがまま、あちらこちらの飲み会に参加して泥酔して帰ってくるようなことはなくなり交際費は減少。気を遣わない人たちとだけ飲みに行って、言いたい放題行って笑って帰ってくる幸せな場に感謝しています。今後は団体の格安バスツアーの旅行にも参加してみたいですね。

まだまだ見直すべき項目は沢山あると思いますが、身近な出来ることからコツコツ積み上げるのが近道だと思います。お金の問題は、やった効果や結果がすぐに帰ってきます。月次の成果を見るのが楽しくなって来れば継続することは難しくありません。

節約に関連する事柄の確認

節約による支出の削減と同様に収入の見直しも必要です。65~69歳の就業率は高く50%を超えているそうです。70~74歳の就業率も上昇傾向とのことですから継続して働くことを検討した方がよさそうです。

資産運用については定年後は、現役時代よりもリスクを取れる期間が短くなりますので注意が必要。リスクの許容度を慎重に再確認することから始めたいと思います。

定年後の働き方について

収支バランスの変化が原因で考えることになった節約。よって節約だけではなく年金以外の収入について考えることも必要です。定年後に働く意義は収入だけではなく、健康維持や精神的な充実を得るという役割も担っていますので一石三鳥とも言えますね。あくまで生活費のサポート的な意味合いで無理することのない範囲で働くことが良さそうです。今までの仕事の延長で再雇用も良し、新たな挑戦という意味では、やったことがない仕事の挑戦してみるのもいいと思います。

➡再雇用で65歳まで勤務して退職、現在シニアの踊り場状態で求職中です。ハローワークに登録し、シニア向けの求人情報を収集しています。思っていたより求人の内容はバリエーションがあり興味深い仕事もいくつかありました。

自宅からチャリンコ通勤できる場所で週に3回くらいでできる仕事があればいいな~なんて甘い事を考えています。認知症予防のためにも、緊張感があるやったことがない仕事にチャレンジできればいいですね、迷惑がかからない程度にですが。

資産運用について

目標資産額や運用期間などの設定や、預貯金・株式・債権・投資信託などの資産配分とリスク分散、定期的な見直しなどが一般的にいわれていることですが、未経験者にはどれもハードルが高いかもしれません。

私は注意すべき点やゴール設定が現役時代とは違うということを理解して考えることが大切だと思っています。

➡会社で確定拠出年金や積みたてNISA、個人的には株主優待目的の株式保有、投資信託、国債、金とプラチナと色々ネット証券でやっていましたが、退職後はすべて解約。

現在なるべくリスクは回避してオルカンと国内株式の投資信託を少額で積み立てているのみです。インフレ対策を何か考えなくてはというのが現状。

今回のまとめ

みなさんの現状はいかがでしょうか?無駄がない方はいらっしゃらないと思います。人によって必要か否かは違いますので、自分に合った節約術を見つけて、明るく楽しい節約生活をおくるようにできるといいですね。

今回ご紹介した私の節約に関する取り組みを踏まえて、現在心掛けている具体的な生活態度や習慣をいくつかあげてみたいと思います。あくまで私個人の考えですから、人によって賛否両論があるはずです。

その人なりの好みで生活態度は考えてみてください。シニアライフの充実、これが共通のゴールです。

・コンビニと百均にはなるべく近寄らない(妻はこの二か所が大好物です)

→意志が弱いので、ついで買いを止められないため

・スタバとタリーズを卒業

→退職したので自室でパソコンを開きコーヒーを淹れて一人どや顔で満足

・米は無洗米

→水道代と時間の節約といいつつ、自分が楽をするため

・ペットボトルのお茶は買わないで、ポットに作り置き

→安いし美味しい、まめな水分補給に貢献

・セール品に注意

→安いには訳があるので価値の見極めを慎重に

・エアコンの運用方法や設定温度を意識

→夏場は消費電力を考えて電源on-offを意識、冬場は灯油のストーブと役割分担

・詰め替え品至上主義を改め容器付きのバーゲン品もチェック

→リフィルを買うより特売の容器付きセットの方が安い場合も

・衝動買いを止める 夜のamazonサーフィン

→見ないのが一番だが、買い物かご入れて一晩寝かせる

・一つ買うときは二つ捨ててから

→捨てることを買う条件にしてから買う回数は減りました

・冷蔵庫と冷凍庫は優先的に整理・整頓

→無駄な買い物が減りましたし、電気代にも貢献できるらしいので

・複数あったクレジットカード、銀行口座を整理

→少なくしたので全体の状況(よくないコンディション)が良く分かるようになりました

・サブスクの見直し

→年間で考えるとバカにならない金額、先送りにしていたため、見直しで結構解約しました

予算を決めてですが、必要なお金は使いましょう!節約とケチは違います。特に自己投資や交際費は長い目で考えれば人生の潤滑油みたいなもの、自分が必要と思うものには節約から得たお金を使う、これが私の結論です。

YoutubeでNotebookLMの解説をご覧いただけます

このブログをNotebookLMで音声解説してもらいました。ぜひご覧ください。