")

前回「もっと知ろう老後の資金」までの全3回で、年金生活の収入がどれくらい見込めるか、だいたいの検討はつきました。結果はかなり厳しい現実を突きつけられましたが、受け入れて対応策を考えるしかありません。

収入に続き、次の問題は支出をどうするか?どうしなくてはいけないかです。

老後の生活費は一般的にどのくらい掛かっているのでしょうか?

人は人、自分は自分ですが、そこはとっても気になります。

どの分野にどれくらい必要か?まず一般論を知り、そのうえで自分に照らし合わせて支出を比較。そして収支のギャップを早く認識することが老後の生活安定への第一歩になると考えます。

自分の家計について費目別の支出金額や貯蓄状況を把握、そして一般的な家計費目と比較して改善箇所をチェックして具体的にそのギャップを埋める方法を考えてみましょう。

収入を増やすことと支出を減らすことの両方が必要になるはずですが、要は規模感が知りたいところです。

あまりにも世間とかけ離れているとしたら、それは別の問題です。

総務省のデータも参考にしながら考察していきます。

65歳以降の老後生活費はいくら必要なのか

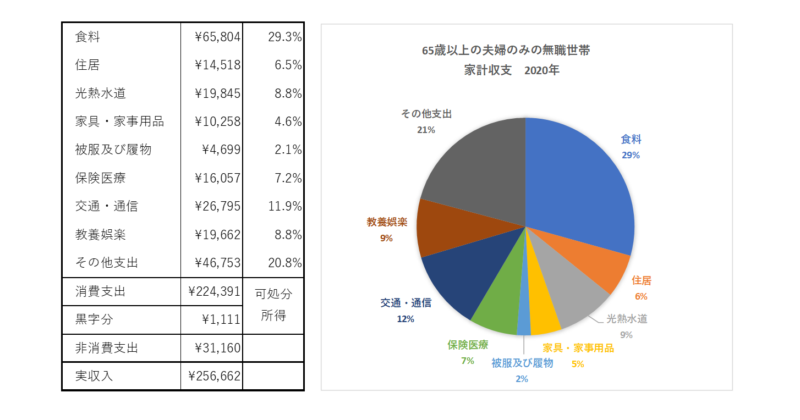

総務省の家計調査年報2020年によると65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支は下記の表とグラフにある通り、実収入が256,660円、非消費支出(税・社会保険料)を差し引いた可処分所得が225,501円、消費支出が224,390円となっており月次収支は黒字ということに。

支出を見てみると、全体に占める割合が大きいのが食費の65,804円、29,3%、次いで交通・通信の26,795円、11,9%、と続きます。住居費については14,585円、6,5%となっておりますが

これは賃貸を想定していない数字ですし、住宅ローン返済中の場合も想定に入っていないです。私はローン返済中なので、これら諸経費が加算され実態は相当厳しい数字に…

生活費の支出は一ヵ月約25,6万という結果ですから、住居費加算分を10万とみても実質支出は約36万となり、毎月住居加算分の10万が赤字になります。

やはり平均値は平均と安心しないで、自分の老後生活設計は別途考えることが大切です。

現在の我が家の家計がどうなっているか?を知ることです。

収入についても平均値が可処分所得で22,5万とありますが、中央値は当然違いますし我が家に当てはめると、こんなに収入は見込めません。

ちゃんと貯蓄しておけばよかったな~と反省しても後の祭り(涙)

支出も妻任せになっている方も多いと思いますが、自分でも項目ごとにいくらかかっているか知る必要があるります。その上で、平均数値とどのくらいギャップがあるかを確認しましょう。

私は現実問題として、支出は20万以下に抑える必要があると考えています。

総務省 家計調査年報 2020年

食費について考えてみる

二人で月に6,5万円、一日平均2,160円と全体の29%と大きな比率を占める食費。

ビジネスランチに1,000円使っていた私としては正直この数字はショックです。もっと安く抑えろという意見も聞こえてきますので外食をはじめ、細かく中身を見直す必要がありますね。

しかし、「老後の楽しみは食べることぐらいだよ」とも聞きます。

外食が0円という訳にもいかないですから、実際はもっと予算的には少ないということです。

食費の中身はどのようなものがあるかを確認、お惣菜、野菜、お魚、穀類、調味料、果物、お菓子、飲料、外食が主な項目です。こう見ると減らせる項目って見当たらない気もします。

収入を増やせないとなると、残された手は節約しかありません。

節約といえば、安く仕入れて残さない、無駄にしないが鉄則です。

安く仕入れる :見切り品、プライベートブランド、まとめ買い、冷凍庫の有効利用

食品ロスを防ぐ:冷蔵庫の在庫を把握、安いからと言って食べきれない買い物はしない

まだまだ工夫できそうなので、研究が必要です。

とはいえ、食費の節約も限界がありますから、他の支出の見直しも必要となりますね。

光熱費、通信費、保険料の見直しも考えなくてはいけません。

また、現金同様の価値があるポイントなどをうまく活用する方法を習得する必要もありそうです。

住居費について

今住んでいるスペースは必要か?老後の二人暮らしには多くの居住空間は要りません。立地も現役時代と違い、それほど場所に対するこだわりはなくてもよさそうですし、同時に断捨離を実行すればスペースも更に少なくて済みそうです。但し、病院や買い物などを考えた立地条件は検討しなくてはいけませんね。賃貸であれば条件にあった物件を探して引っ越せば解決できそうです。

では、持ち家でローン返済中の私の場合はどうでしょう。確かに今のスペースは要りません。

売却して賃貸物件を借りる選択が合理的な気もします。ローンが終わるのはまだまだ先で売却と言ってもローン残との兼ね合いがあります。住み慣れた環境を手放すのは勇気が要りますし、賃貸物件といっても不安はつのります。難しい決断です。現状維持バイアスといわれるやつですね。

まずやることは、自分の家の現在の資産価値を知ることからです。ローン残と比較してプラスになっていれば安心感がもてますし、選択肢もひろがります。査定の準備をすすめてみましょう。

リバースモーゲージという選択

最近よく耳にする、売却後も住み続けられるリバースモーゲージ。

具体的に調べてみました。自宅を担保に生活資金を借入れて死亡時に不動産を処分して借入金を返済する仕組みです。家に継続して住み続けることができるという安心感があります。

支払いは金利分なので返済額は下がり生活は楽になりますが、家を担保に借り入れをするということですから審査もあるでしょうし、問題は金利です。

もう少し詳しく調べる必要がありそうですね。

また、自宅売却と同時に同じ家に賃貸として住み続ける不動産取引となるリースバックという方法もあるようです。ただし、利息相当払うリバースモーゲージと違い、毎月家賃相当額の支払いとなりますから支払いが厳しいことには変わらない気がしています。

長生きのリスクというのも変ですが、時間経過と共に担保能力や金利変動リスクは考えなくてはいけません。

終の棲家をどうするか?これも難しい問題ですね。

収支アンバランスに対する対策

当たり前の話ですが収入から支出を引いて足りなくなるのがまずいわけで、収入の範囲内に支出を抑えることしか解決方法はありません。基本に戻って支出の削減、収入を増やす、この2点をしっかりと意識する、そして具体的な目標と計画を立てる、あとは実行あるのみということです。

収入増計画・・・年金のみに頼らない収入の道を探る

やはり、年金だけでは収入は足りないと思われますから後期高齢者前までは働くことを選択することになります。そして、できれば貯蓄も。ただし、現役の時と同様に生活費の為という考えが前面にでてしまうと気が重くなり失望感が漂いますので・・・

→ あくまで補助的に

→ 身体の健康のために

→ 嫌な仕事や向かない仕事は選ばない

以上、心掛けるようにしたいと思います。

☆ 収入を増やすには

- 年金はよく仕組みを調べて漏れが無いようにする

- 年金はいつから受け取るか、自分の実情に合わせた費用対効果を考える

- 働けるうちは働く、自分が役立てることは何かを再考する

- 再就職について広く情報を集めておく

- 長く働ける健康な身体を作る

- 長く働ける健康な心をキープするために趣味を持つ

- 資産運用の勉強をして実行

- 妻にも引き続き働いてもらう(家事は任せないで分担)

支出減計画・・・節約ではなく根本の見直し

仕事がテレワークになり、行動も制限され、仕事の後の飲み会もなくなり、出勤時はお昼も弁当持参で外出リスクを避ける、という生活になって気が付いたのですが・・・

一日経っても財布の中身が1円も減らない日があります。

もちろん電子マネーも減りません。手持ちのお小遣いが減らないということです。

支出が0円の日をつくる!

これを意識するようになると習慣とは恐ろしいもので財布のひもは確実に固くなります。

考え方の問題ですが、老後の生活でも支出0円の日を作りましょう。

幸い徒歩圏内に大型スーパーがあります。まとめ買いでロスすることが多かった食材もこまめに必要な分だけ買い求めるようにし、タイムサービスや日替わりサービスなども利用して献立を考えるようにします。

あとは、断捨離。衣替え時に行うことで無駄な衣類や雑貨を買わないことを心掛けます。

最終的に、貯金できるくらいまで持っていければ上出来です。

☆ 支出を減らすには

- 家計への影響が大きい食費を工夫して無駄をなくす

- プライベートブランドやお買い得品など仕入れを工夫する

- 住居はダウンサイジングして光熱費を減らす

- クレジットカードやネットの会員サービス他、年会費が必要で無駄なものは解約

- 定期的に断捨離を行い余計なものは買わない

- お金がかかるレジャーの見直し、健康を兼ねたウォーキング等へシフト

- 支出0円日を作る

- 健康維持に努め医療費の支出を減らす

老後2000年問題とは何だったのでしょう

2019年、金融庁の市場ワーキンググループが老後の生活には2,000万必要だと発表→マスコミが騒いで言葉が独り歩き→物議を醸す、これが2,000年問題ですが、まだ記憶に新しいですね。

最近は沈静化していますが、簡単に復習しておきましょう。

年金生活者の収支を実収入が20,9万、支出が26,5万、よって毎月赤字が5,5万円。

長寿化が進み95歳まで生きるだろうとの試算により65歳以降30年間分、30年×12か月×5,5万円=1,980万円が不足する。というお話でした。みなさんはどう思われましたか?

計算式はロジカルですが、収支想定金額は家庭により違いが大きいので一概には言えないし、2,000万と一括りにするのは如何なものか?と思われた方も多いのではないでしょうか。

確かに具体的に2,000万不足という数字が躍ったことでインパクトはありました。

家庭により事情は様々で、我が家のようにローンを抱えていたり、貯蓄がある家とそうでない家、貯蓄額も様々でしょうし2,000万というのはあくまで目安です。これから大病してまとまったお金が急遽必要になることだってありますもんね。老後の資金は足りてる人もいれば、足りない人は2,000万でも足りないということです。

収入と支出の想定金額で変動するという当たり前のことです。

本日考察した家計調査年報2020年によれば、月次収支はわずかながら黒字になっており足りなくなる計算にはなっていません。

長寿社会であることをしっかりと受け止めて、自分の老後に必要な資金はいくらなのか?を早い時期から把握しておくことが大切である、老後2,000万問題はこのように課題を投げかけてくれたと思っています。

お金の使い方もライフスタイルも人それぞれ、そこまで他人に言われたくないというのも本音ですね。

贅沢は言いません、浪費もしませんから、お金の心配がいらない老後を送りたいものです。

準備に早すぎるはありませんね。

さて、この先も働かなくてはいけないことは決定しました。

次はハローワークやシルバー人材センターの情報、ネットで近隣の高齢者の求人募集要項を調べてみることにします。正社員は無理でしょうから、パートやアルバイトということになり、フルタイムという条件も厳しいんでしょうね。

どんな条件でどんな仕事があるのでしょうか?不安だな~ 吉報をお待ちください。