ねんきんネットを使ってみました。前回の「年金制度とは?仕組みを知る」で、年金のことをよく知らない私が基本的な事を調べてみて分かったこと。それは一言「腹落ちしない」ということ。初めて聞く単語が多いのと、原因や仕組みは分かったけど、それで自分はどうなる?という疑問が消えないからです。

そこで、こちらを使って具体的な内容を調べてみたいと思います。

マイナンバーカードを作ったときに登録したのでアクセスは出来るはずです。

個人の情報が具体的にシミュレーションもできるらしいのでチャレンジしてみます。

ねんきんネットにアクセスしてみる

しばらくアクセスしていませんでしたが、引き出しにおきて破りのIDパスメモがあるので大丈夫。

IDパスでログインすると、あれ、秘密の質問?こんなのあったかな・・・何とかクリア。

メインメニュー

メインメニューは、>年金記録を確認する>将来の年金額を試算する>通知書を確認する、

この3つです。

年金記録を確認する

記録を確認するでは「一覧で年金記録を確認する」を選ぶと過去の年度、勤務先と期間が表示され、これまでの保険料納付総額が確認できます。ずっと給料から天引きだったからあまり実感なかったけど、改めてみると結構支払っていますね。

通知書を確認する

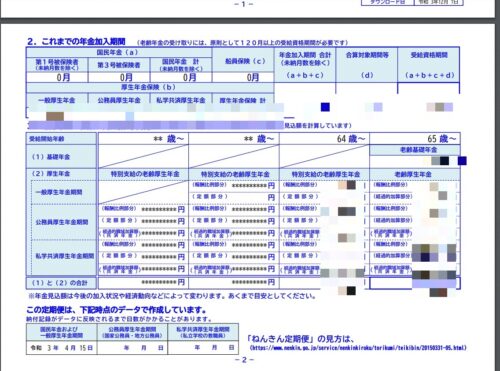

通知書を確認するでは直近のねんきん定期便の電子版がダウンロードでき、内容を確認できます。

郵送されたものを取っておかなかったので再確認できるのはありがたいですね。

将来の年金額を試算する

こちらには、>かんたん試算と>詳細な条件で試算を選択する画面が出てきます。

どこが違うかと言えば>かんたん試算は現在の加入条件で60歳まで継続した場合に年金がいくら支給されるかを試算するもの、私は既に60歳は過ぎているので確定金額が示されています。

>詳細な条件で試算は、定年すぎて何時までどんな条件で働く予定か?繰下げ受給を検討するかなどさまざまな条件を設定して将来の支給額を試算するというもの。

将来の年金額をシミュレーションしてみた

まず、将来の年金額を試算するページから、詳細な条件で試算をクリック、次に4つの質問が出てきます。

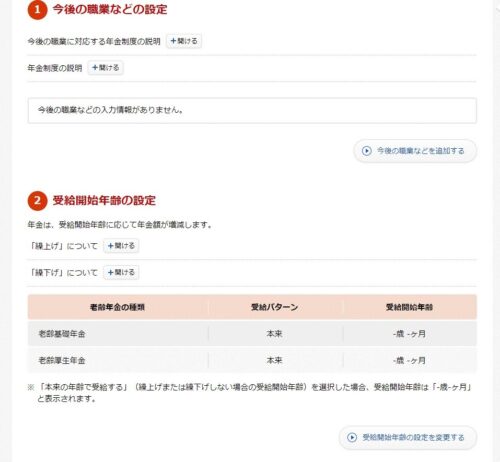

①今後の職業などの設定です。

こちらは再雇用で現在の職場で仕事を続ける予定なので継続に「はい」と回答、収入予定や就業予定期間などを入力して終了です。

②受給開始年齢の設定

こちらでは繰り上げ、繰り下げ受給も選べて、その場合の支給額もシミュレーションできます。

繰り下げも検討してみたいので>受給開始年齢の設定を変更するボタンをクリック。

こちらで基礎年金、厚生年金それぞれの受給時期の設定を行うことができます。

基礎年金は本来の年齢で支給、厚生年金のみ繰り下げということも出来るみたいですね。

③国民年金保険料金の納付等に関する設定

こちらは未納期間がある方の納付・後払いの設定項目があります。私は60歳を過ぎていますので未納期間が無いため納付できる月数はありませんの表記となっております。実際未納金がかなりあるのですが期限切れというところでしょうか。

④パターン名の入力

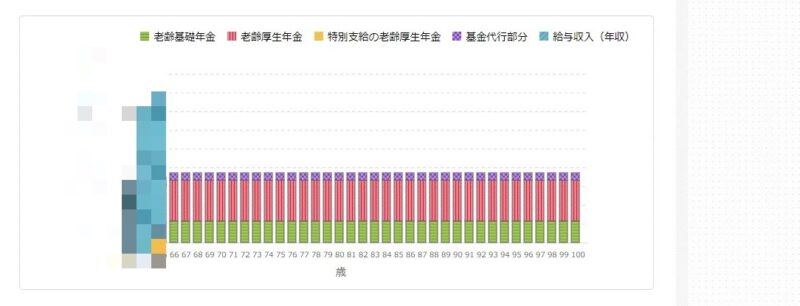

最後に右下の>試算するをクリックすると結果画面にあります。

グラフの下に年度ごとの合計と内訳として、老齢年金、特別支給/老齢厚生年金(国からの支給部分)、老齢厚生年金(基金代行部分)の金額がそれぞれ表示されます。

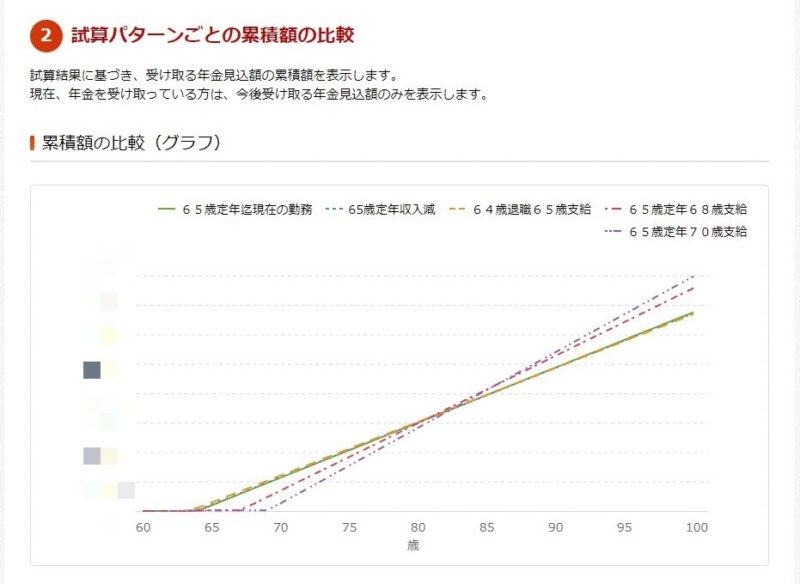

5つの試算結果を比較してみる

私は下記の通り5つのパターン設定をしてみました。

- 65歳定年まで現在の条件で働く、年金支給は65歳から

- 65歳定年まで働くが収入は減、年金支給は65歳から

- 64歳で退職、年金支給は65歳から

- 65歳定年まで現在の条件で働き、年金支給は68歳からに繰り下げ

- 65歳定年まで現在の条件で働き、年金支給は70歳からに繰り下げ

>試算結果を比較するをクリックすると、受給額累計の比較グラフと比較表が表示されます。

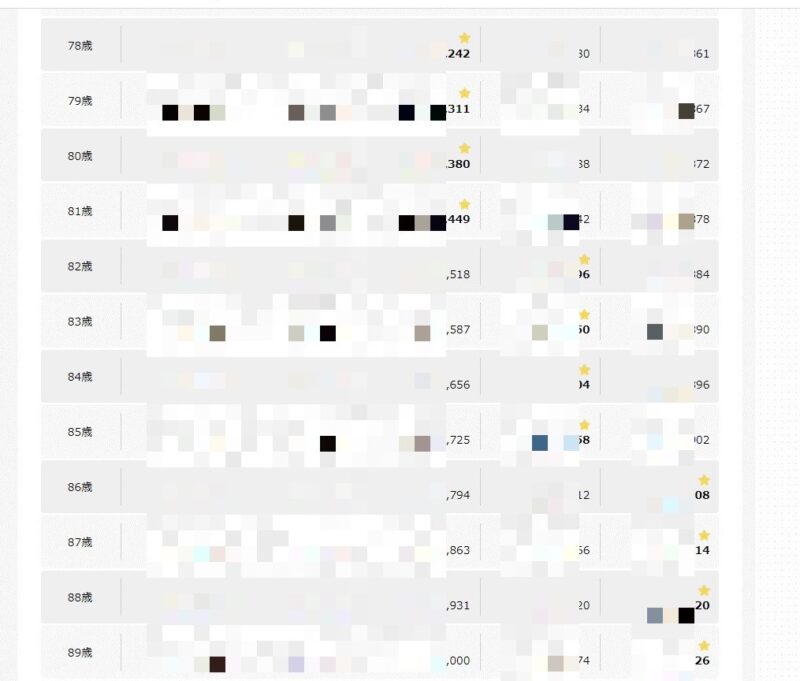

グラフは見れば一目瞭然ですし、比較表は一番受給額が多い年齢に星マークがついています。

この表から、81歳迄は64歳で退職パターン、82歳から85歳は68歳繰り下げパターン、86歳以降は70歳繰り下げパターンが累積額が多いことになります。私は1959年生まれなので、本来の年齢で受給するを選択すると65歳からではなく、64歳から特別支給の老齢年金が受給となります。

繰り下げを選ぶ場合は80歳中盤から受給額増の効果が出てきますので、長生きしなきゃですね。

この比較では64歳で退職パターンは特別支給が満額支給です。他のパターンは64歳で給与所得がある予定になっていますので、特別支給は減額されています。結果累積では64歳で退職パターンが累積が多いという結果になっているようです。在職老齢年金制度については2022年4月から内容が若干変更されるようですから、この数字も変わると思います。月収+年金が28万を超えると年金減額だったものが47万に設定金額が代わるようです。

特別支給の老齢年金についてはもう少し詳しく調べてみる必要がありそうです。

※ 操作に関する補足です

何度もやってしまったですが、前の画面に戻りたいとき癖で上部の戻るボタンを押してしまいます。ねんきんネットの場合はこれを押すとエラーとなり再度ログインとなりますのでご注意ください。

必ず画面内の矢印マーク部分(ピンクで網掛部分)をクリックして画面を戻ってください。

”年金だけでは厳しい”という結果に

具体的な数字がシミュレーションできましたが予想通り厳しい結果となりました。

結論はひと言「まだまだ働け」ということです。

住宅ローンもまだ返済中ですし、妻は8歳年下なので二人そろって年金受注となるのは私が73歳という計算となります。何時から、いくら、どのように支給されるかはある程度理解できましたし、課題が出せたことは良かったと思います。知らない言葉も新たに出てきたので更に調べてみる必要も出て来ました。

皆さんも機会があればぜひ確認してみてください。

年金事情を踏まえた課題

今回の成果は、下記それぞれの課題について具体的なプランを策定する必要性を実感できたことです。

なかなかハードルは高そうですがチャレンジしていきましょう!

- 65歳までは現在の職場で同条件にて働けるようがんばる

- 65歳定年以降も働く覚悟を決める

- 自分は何が出来るか?得意か?を考えて職探しの準備をする

- 65歳以降も働けるような気力と体力をつけておく

- 家計を見直し固定費の削減プランを策定する

- 年金については更に知識を深める

年金について、新たに知らなかった言葉や疑問が出て来ました。

支給に関わることなので引き続き、内容について次回調べていきたいと思います。

→ 加給年金

→ 特別支給の老齢年金

→ 経過的加算額

→ 失業保険と年金の関係

→ 定年後の健康保険はどうすればいいのか?

→ 年金から何がどれくらい天引きされる?手取り額は?

人それぞれ状況は違うので、これが一番いい方法というのは自分で考えて自分の一番を決めるしかなさそうです。

繰り下げは損か得か?を考えてもみましたが、結局いつまで生きられるかの問題で答えは今の段階では分かりません。難しい問題です。

次回はさらに掘り下げてみます。

こちら「まだまだあった年金種類と制度」も、ぜひご覧ください。

よく仕組みを理解し、もらい忘れ等が無いよう心掛けることが大切ですね。