今更と思われる方もいらっしゃると思いますが、年金には特段興味もなかったこともあり基本的な事が理解できていません。私と同じような方も多いのではないでしょうか?

給与から天引きされていると、それが当たり前になり気にしなくなるものですよね。

数年前の消えた年金問題で慌てて自分の年金状況を調べられた方、財源不足でなくなってしまうのでは?と心配されている方、

本当のところ年金てどうなの?これが正直なところです。

しかし、高齢者世帯の収入の6割を年金が占めているという現実もあり、死ぬまで支給される年金は老後の生活にはなくてはならないものですね。

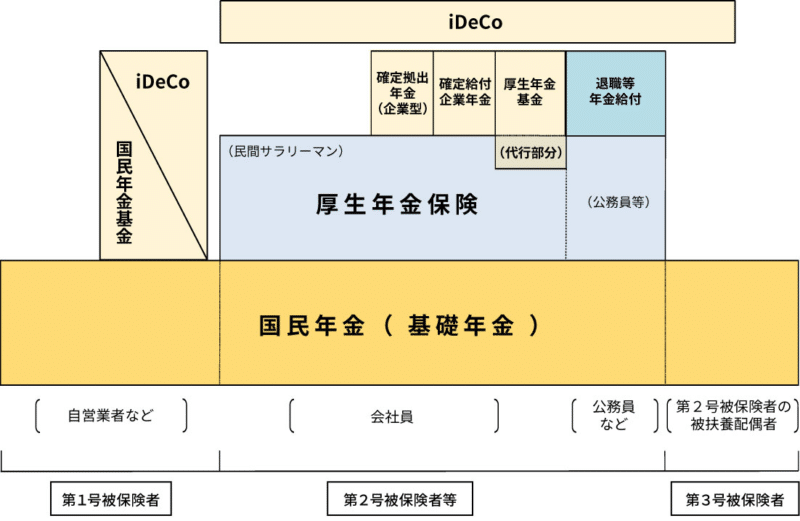

年金の種類

まず種類と仕組みから確認ということで、厚生労働省や日本年金機構のホームページをチェックしてみました。やはり情報量が多くて複雑です。私見で恐縮ですが簡単にまとめるとこんな感じでしょうか。

■ 主な内容

・公的年金は2階建て

・国民年金

・厚生年金

・年金はいつから、いくら支給されるか

・企業年金や確定拠出年金(3階部分)

公的年金は2階建て

20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」の2階建て。

20歳以降のライフスタイルによって、加入する年金や保険料が変わる。

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 職業 | 自営業者・学生・無職など | 会社員・公務員など | 専業主婦など |

| 加入する制度 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

国民年金とは

日本に住んでいる20歳から60歳未満のすべての人が加入します。満額で受け取るには20歳~60歳までの納付期間(480ヶ月)を納付しなくてはいけません。制度変更により現在「10年間」納付期間があれば受け取ることができるようになりました。国民年金のみに加入する人が月々納付する年金保険料は定額(2021年度時点で16,610円)です。

厚生年金とは

会社などに勤務している人が加入する年金。保険料は月給に対して定率で18.3%の負担となり、納付する額は収入に応じて個人で異なります。就職してから退職日まで払い続けます。会社を退職すると資格は喪失となり、また60歳を過ぎても国民年金とは違って最長70歳まで加入が可能のようです。

また、厚生年金は事業主(勤務先)が保険料の半額を負担しており(労使折半)、実際の納付額は、給与明細などに記載されている保険料の倍額となります。

企業年金や確定拠出年金(3階部分に)

年金制度には他にも、企業が任意で設立し社員が加入する企業年金や、国民年金の第1号被保険者が任意で加入できる国民年金基金などがあります。これらはそれぞれ厚生年金、国民年金(基礎年金)に上乗せされて受給することができます。

その他、所定の障害状態になった者に支給される障害基礎年金・障害厚生年金、年金加入者が死亡した時に所定の条件を満たす遺族に支給される遺族基礎年金・遺族厚生年金制度もあるとのことです。

参考:年金制度の体系図

年金はいつから、いくらもらえるか

国民年金(基礎年金)の支給開始年齢は65歳で、納付した期間に応じて給付額が決定します。20歳から60歳の40年間すべて保険料を納付していれば、月額約6.5万円(2021年度)の満額を受給することができます。従来の支給開始年齢は60歳でしたが、段階的に引き上げられ、2025年度(女性は2037年度)には65歳になります。

厚生年金は、働いていたときの(納付した保険料を計算するときの)給料と加入期間に応じて給付額が決められます。また、現役時代に納付する保険料には国民年金保険料も含まれているため、国民年金分と厚生年金分の両方を受け取ることができます。

例としてこのような内容が紹介されていました。

〇 厚生年金の年金額

出典:厚生労働省 公的年金制度の仕組みより

厚生年金に40年間加入して、その期間の平均収入(月額換算した賞与含む)が月43.9万円の場合、受給額は月額約9.0万円の老齢厚生年金と、月額約6.5万円の老齢基礎年金を合計した約15.5万円(2021年度)になります。もっと詳しく知りたい方は、日本年金機構が提供するねんきんネットのサービスを利用してください。

※厚生労働省のwebに、いっしょに検証!公的年金という案内ページがあります。

まんがや図表も豊富で分かりやすかったです。

ご興味がある方はこちらからどうぞ↓

制度の概要は理解できましたが・・・

社会に扶養して頂くありがたい仕組みということはわかりました。

厚生労働省年金局発行の令和元年度厚生年金保険・国民年金事業の概況によれば老齢年金平均月額は144,268円とあります。これに妻の分を加算したとしても少ないですよね。

私の場合転職も数回あり無職の期間もあり、未納期間も結構あるので国民年金分は満額にはなっていないと思われます。また、妻は8歳年下なので夫婦そろって支給されるのは私が73歳になってからです。

何だか雲行きが怪しくなってきました。

そういえば、年金定期便なるものが来ていましたがよく見てませんでした。

自分の年金受給額を把握することから始めなくてはですね。

ねんきんネットに登録すれば色々試算も出来るようなので、これを使いこなすことが次のステップのようです。 次はねんきんネットをマスターできるようチャレンジします。